| От редактора.

Видимо, чтобы создать более полное ощущение "конца света", журналисты российских СМИ с глупым восторгом кинулись искать "пророчества" и магические знаки, которые, оказывается, объясняют, почему атаке подверглись именно две башни Всемирного Торгового Центра и даже именно 11 сентября. Сообщают об "исследованиях" футурологов, которые складывают разные цифры (количество летчиков и количество террористов на борту самолета) и получают число 11, вспоминают дату основания Нью-Йорка (11 сентября), высчитывают количество букв в словах и тоже получают 11 и даже указывают, что две башни были похожи на это число, - вот вам и объяснение, почему это случилось с ними... Но каббалистика империализма заключена в других цифрах. О них и пойдет речь в данной статье. Это цифры купонных ставок государственных облигаций на мировых рынках ценных бумаг. Именно они позволяют почти "пощупать руками" финансовый механизм, который работает с точностью швейцарских часов, обеспечивая экономическое, а значит, и политическое могущество США. Работает с неумолимостью гигантского "насоса", выкачивающего практически бесплатно ресурсы и технологии со всего света, создавая на одном своем конце комфорт, сытость и самодовольство "цивилизованной элиты" и оставляя на другом - болезни, голод, отчаяние и смерть большинства населения Земли. Становится также совершенно очевидным, почему удары были нанесены по двух башням Всемирного Торгового Центра - нервным центрам мировой финансовой системы, или "электропитании" этого "насоса". Но только, увы, нет пока на мировом рынке такого "рубильника", выключив который можно было бы этот насос остановить. Даже если и все банки, биржи и министерства Америки взорвать, то этим невозможно добиться ни устранения ее господства в мире, ни уничтожения КЛАССА буржуев. Потому что отнюдь не только в материальной инфраструктуре центров империализма, оно заключается, а в системе материальных ОТНОШЕНИЙ, которая существует на мировом рынке. И чтобы ее сломать, недостаточно и двухсот таких героических таранов. Решение этого вопроса требует радикального действия в иной плоскости и другой силы - рабочего класса разных стран, но организованного и сплоченного не хуже героических пилотов, пошедших на таран отчаяния и гнева. И пока эта сила растет, надо изучать, как устроен этот механизм адской машины империализма, чтобы вернее понять, как сломать ее, пока она не взорвала всю планету. На наш взгляд, публикуемый материал - это очень близкий подход к такому пониманию. Так, он полностью подтверждает выводы статьи М.Чоссудовского "Война США в Македонии", опубликованной в Лефт.ру http://www.left.ru/2001/20/chossudovsky33.html , о создании англо-американской оси в Европе в непримиримой конкурентной борьбе с Германией, препарирует и показывает в чистом виде финансовую подоплеку "мирного урегулирования" в Македонии, организуемого Соединенными Штатами, подготовивших до этого албанских террористов, атаки которых и нужно "урегулировать". Доурегулировались... Татьяна Апарина ____________________ Н.Пальцев, С.Семенов Монетаризм и современный империализм

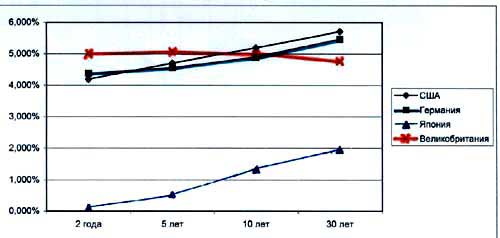

Согласно нашей гипотезе о действии монетарного механизма, с помощью которого США поддерживают свое геополитическое господство, целенаправленное регулирование работы указанных рынков содействует стерилизации, или обнулению, значительных объемов американских обязательств перед остальными странами мира, в том числе развитыми. Поскольку американские долговые обязательства возникают, как правило, в обмен на поступающие природные ресурсы, полуфабрикаты, продукты научного знания и технологии, то в результате США удерживают особый статус на мировом рынке снабжения и получают разнообразные ресурсы от всего мира по издержкам, сведенным к минимуму. Поистине глобального конкурентного преимущества, каким обладают ныне США, ни одна другая страна мира не имеет. Чтобы так дешево и, по сути, гарантированно заполучать сырье для своей экономики, чтобы на столь длительное время переключить на нее мировой рынок снабжения, в такой мере экономить на издержках в самом начале воспроизводственного цикла, в настолько исключительное положение поставить себя перед всеми остальными странами по доступу к стратегически важнейшим ресурсам мира, мало опоры на военно-политический диктат. И даже экономического могущества самого по себе недостаточно. Для сохранения геополитической позиции, занимаемой ныне США, требуется нечто большее, чем прямолинейный и грубый империализм начала XX столетия. Безусловно, именно империализм обеспечивает сейчас мировое господство США, но империализм новый, иного рода, нежели тот, какой наблюдался и изучался в эпоху индустриальных сил, едва затронутых электрификацией. Новейшая, монетарная разновидность современного империализма - вот базис, на каком стоит геополитическое лидерство США. Умело пользуясь монетарной формой империализма, американский капитал полностью контролирует мировой рынок снабжения и мировые ресурсы, независимо от того, каким странам те формально принадлежат. Цель долгосрочная и заключается в регулировании мировых ресурсных потоков в интересах экономики США, с тем чтобы США выступали первоочередным приобретателем сырья и, кроме того, получали необходимое сырье с затратами, которые гораздо ниже, чем у ближайших геополитических конкурентов. Для достижения указанной цели используется механизм монетарного сокращения, издержек . США на мировом рынке снабжения. Формально США уплачивают за приобретаемые ресурсы рыночную стоимость, как и прочие приобретатели, но это только одна сторона процесса товарообмена, видимая и специально выставляемая напоказ, чтобы внешне все выглядело так, как будто различные страны обладают свободным и равноправным доступом к мировым ресурсам, без какой-либо дискриминации. В действительности есть и вторая сторона, куда менее видимая, ибо то, что США вначале отдают, они потом отнимают - отнимают посредством монетарного механизма. В современном всемирном хозяйстве нельзя незаметно изымать природные, товарные и даже интеллектуальные ресурсы. Однако существуют такого рода ресурсы, которые по самой своей природе могут изыматься скрытно, незаметно для окружающих, "невидимой рукой" монетаризма. У таких ресурсов монетарная природа, они представляют собой не что иное, как денежную массу, выплаченную в счет полученных товарных ресурсов. Или, точнее, долларовую массу, поскольку речь идет о США. Ее-то и можно изымать, не привлекая лишнего внимания, ею-то и можно втихую манипулировать, оставляя от нее с течением времени пустые, никакой покупательной способностью не обладающие электронные записи на банковских или казначейских счетах. Действующая схема изъятия примерно такова. Долларовые валютные резервы других стран через различные финансовые институты США размещаются в многообразные американские ценные бумаги (федерального правительства, муниципальные, корпоративные, фондовые и т.д.). Акции, казначейские векселя, ноты и облигации поглощают свободные долларовые ресурсы, накопленные за пределами США. В период биржевого бума немалые потоки долларовой массы направляются на рынок акций, причем США обладают возможностью влиять на соответствующие решения посредством не одних только биржевых индексов, но и воздействием на известные компрадорские интересы в тех или иных странах (главным образом, слаборазвитых и развивающихся). Как только на фондовой бирже происходит спад, акции спешно распродаются и высвобожденный финансовый капитал устремляется, в поисках иного приложения, на рынок облигаций. В такой момент США остается лишь действовать так, чтобы это оказался рынок именно американских облигаций. Именно таким образом и действует монетарная система США, что весьма рельефно проявилось в марте и апреле 2001 г., когда все ведущие валютно-фондовые биржи мира испытали крупные потрясения, а индекс в Нью-Йорке упал до низшей отметки года - 9389,5 [1]. При первых же признаках биржевого краха начался масштабный перелив финансового капитала мира в бумаги с меньшим риском: казначейские векселя, краткосрочные и долгосрочные облигации. Как и следовало ожидать, основной поток устремился на рынок американских правительственных бумаг, поскольку там оказались - и очень своевременно - наиболее выгодные условия размещения финансовых ресурсов (график 1). Рассмотрим подробнее конкретные условия предложения ключевых (benchmark) правительственных облигаций США, Германии, Великобритании и Японии (с близкой структурой сроков погашения: 2-3 года, 5, 10 и 30 лет). Взятые страны, что также показательно, представляют три финансовых центра современного мира и входят в единый блок глобального монетарного империализма, возглавляемого США. 1. Доходность погашения по облигациям США возрастает строго последовательно (от краткосрочных - к долгосрочным). Это создает притяжение, которое отклоняет движение капиталов в область долгосрочных облигаций. И тем самым служит стимулом для реструктуризации американских облигаций и по сроку, и по доходности. В остальных странах существенно иная картина, хотя внешне похожую с американской динамику демонстрируют ценные бумаги Германии и Японии. Так, параллельно и ближе всех других идет кривая доходности облигаций Германии, но, начиная с 5-летних облигаций, она располагается несколько ниже. Причем разрыв в доходности по долгосрочным облигациям достигает 24 базисных пункта, т.е. является значительным. Судя по приведенным кривым доходности, Германия явно конкурирует с США на рынке облигаций, стараясь повторять аналогичную монетарную политику. Однако общее конкурентное преимущество остается за США, причем выражено оно довольно ярко. Действительно, цена предложения по 30-летним облигациям в Германии выше номинала (100,47), т.е. содержит премию (пусть и небольшую, но тем не менее), тогда как цена предложения в США сформирована с дисконтом (95,28). Поскольку инвесторы с опаской относятся к ценам с премией, - из-за повышенного процентного риска, или риска изменения процентных ставок, - ценовое преимущество полностью на стороне новых выпусков ценных бумаг США. График 1 Доходность ключевых государственных облигаций (апрель 2001 г.) [2].

2. По сравнению с 2000 г. доходность по 2-х, 5-ти и 10-летним облигациям снизилась в США, соответственно, на 232, 168 и 94 базисных пункта. Столь резкой понижательной динамики, - а она отражает процесс реструктуризации кратко- и среднесрочного государственного долга в долгосрочный, - ни для одной другой развитой страны мира биржевые котировки не фиксируют. В Германии, например, соответствующие цифры таковы: 15, 65, 38 базисных пунктов; это значит, что старания, ею прилагаемые, недостаточны для того, чтобы на равных конкурировать с США за притяжение мирового финансового капитала. Япония - вообще не участник гонки. Ее условия представляют интерес больше для внутреннего капитала, но не для внешнего. Великобритания же пожинает жатву на краткосрочных облигациях (т.е. собирает дивиденды на всеобщем хаосе); впрочем, у нее нет столь масштабного государственного долга и, кроме того, как геополитический союзник США, она оттягивает, насколько может, ресурсы от Германии. Германии приходится бороться два фронта: по краткосрочным облигациям против нее Великобритания, по долгосрочным - США. На графике фронтальная схватка между ними прослеживается очень наглядно: по облигациям со сроком погашения от 2 до 5 лет более высокую доходность предлагает Лондон, а со сроком погашения 30 лет - Нью-Йорк. Делаем первый вывод: в апреле 2001 г. (когда происходил ажиотажный вывод капитала с рынка акций) условия займов складывались в пользу массового притока финансовых ресурсов всего мира на рынок американских облигаций, преимущественно долгосрочных. Отсюда второй вывод: США с выгодой для себя могли устроить реструктуризацию своего долга, реструктуризацию как по купонным ставкам, так и по срокам погашения. Проверяем, что показывает практика. В том же источнике, на той же странице видим статью с более чем красноречивым заголовком: "Инвесторы расхватывают американские долгосрочные облигации" [3]. Заголовок не без подноготной. Оказывается, накануне предложения новых 30-летних бумаг правительство США совершило очередной досрочный (на 18-20 лет раньше) выкуп старых выпусков на сумму 2 млрд. долл. Доходность новых несколько снизилась (на 23 базисных пункта), но ее понижение не повлияло на их конкурентоспособность и они были распроданы. Итак, факт реструктуризации по срокам и доходности очевиден. Общая сумма неизвестна. Оценочно (считая в день по 2 млрд. и беря 45 дней потрясения фондовых бирж по акциям) можно взять выигрыш США в объеме 90 млрд. долл. или около того. Это - прямая экономия (в виде сокращения государственного долга). Плюс косвенная (обнуление акционерного капитала, номинированного в долларах и принадлежащего иностранным инвесторам в американские акции). Еще факт: падение биржи не помешало росту ВВП США в апреле (на 1,9%). Все это звенья одной цепи. Каждый биржевой толчок облегчает долговую ношу США, поддерживая систему дарового снабжения США ресурсами остального мира. Кстати, практика обнаружила яркий парадокс: если в США падение рынка акций подталкивает рост рынка облигаций, то в Западной Европе снижение курса акций идет параллельно со снижением цен облигаций. К примеру, цена двухлетних государственных облигаций Германии упала на 1 базисный пункт, а 10-летних - на 8 базисных пунктов, хотя рынок акций оставался "слабым"[4]. Тот факт, что вопреки слабой активности рынка акций курс государственных облигаций практически большинства стран Европейского Союза оставался неподвижным или даже понижался, не укрылся от внимания западноевропейских аналитиков, но они лишь зафиксировали его, и только. Ни малейшей попытки объяснения столь парадоксального различия в монетарной ситуации США и ЕС они не предприняли[5]. Находясь в плену поверхностных представлений и иллюзий, многие эксперты и мировые рейтинговые агентства предрекают скорое и сокрушительное падение американской экономики, между тем как она испытывает финансовое облегчение (долговая нагрузка на нее стала легче, плюс к тому обеспечено дальнейшее льготное ее снабжение сырьем и товарами других стран). Шаблонные представления, неспособные схватить главное и существенное в системе современной - монетарной - разновидности глобального империализма, заведомо неверно отражают действительность. В сфере макроэкономики у США ныне одна первостепенная проблема - обеспечение эффективности технологических капиталовложений. Нынешнее количество инвестиций в американское материальное производство и инновации не только достаточно, но и избыточно. Инвестиционных ресурсов больше, чем перспективных и эффективных направлений их приложения, в связи с чем и возникает проблема качества инвестиционного процесса. Если США справятся с данной проблемой, то на ближайшие 5-10 лет останутся центром глобального лидерства. Если нет, их экономика не рухнет, а просто утратит потенциал глобальной конкурентоспособности. Пока же американская монетарная система, при которой кредиторы США сами же и погашают часть американского долга самим себе (теряя долларовые активы в ходе регулярных биржевых крахов), продолжает функционировать. Не очень изменится картина, если пересчитать купонные ставки в дисконтные. В соответствии с ними долгосрочные облигации тоже наиболее выгодны для США как заемщика (эмитента). Согласно расчетам, реальная приведенная ставка дисконта по условиям займа (для 30-летних правительственных облигаций США) в апреле 2001 г. стоит намного ниже ставки даже ФРС (3,24% против 4,5%). Еще разительнее разрыв - более чем в два раза - на фоне прайм-ставки (7,5%)[6]. Средства, обильно привлеченные продажей облигаций, можно с большой выгодой разместить через федеральную резервную систему в материальном производстве, банковском или потребительском секторе, подстегнув к тому же внутренний спрос. Тем самым достигается кумулятивный (или мультипликативный) эффект: расширение воспроизводства, технологическая модернизация и создание новых рабочих мест, увеличение занятости, рост ВВП и монетарная прибыль как превышение процентных доходов над процентными расходами). Побочное следствие - относительно повышенный уровень инфляции - остается конъюнктурным явлением, ни в коей мере не препятствующим движению к намеченным макроэкономическим целям. Примерно так и происходит сейчас в экономике США. Она растет во всех секторах, начиная с промышленного. После некоторого сокращения оживился и внутренний спрос. Отмечается также рост ВВП. Правительство США занимается ускоренной реструктуризацией своих облигаций, т.е. расходует реально извлеченную монетарную прибыль. На уровне приведенных дисконтных ставок, как показывает график 2, внешним конкурентом США тоже остается только Германия. У нее даже некоторое преимущество по ставке (3,29% против 3,24%). Оно малозаметно, но все же достаточно для поддержания конкуренции. Те же отношения конкуренции двух стран обнаруживаются и с учетом инфляции (в Германии - 4,3%, в США - 4,2%). По реальным как купонным, так и дисконтным ставкам долгосрочные облигации обеих стран полностью сопоставимы (графики 3 и 4). Казалось бы, поскольку против Германии на мировом рынке займов США действуют в тандеме с Великобританией и, сообща, перевешивают, США могут просто поддерживать сложившийся баланс конкурентных условий. Однако геополитические цели двух стран несопоставимы. У США под угрозой их особое положение в мире. И для них, с точки зрения стратегических их интересов, опасность представляет даже само по себе равновесие на мировом рынке долгосрочных займов. Вот почему США настойчиво требуют снижения процентной ставки европейского Центрального банка[7]. График 2 Купонные ставки, приведенные к дисконтным

График 3 Реальные (с учетом инфляции) купонные ставки

Рассмотрим предметнее, что происходит в случае ее понижения. По состоянию на апрель 2001 г. ставка в ЕС составляла 4,75 против 4,5% в США. Если провести расчеты, то мотивы такого требования становятся предельно понятными. При снижении процентной ставки мировой рынок акций искусственно приподнимется, произойдет отток части капитала с рынка облигаций ЕС, в результате цену предложения 30-летних еврооблигаций придется тоже понизить, вследствие чего возрастет стоимость текущего заимствования и, тем самым, ухудшаться условия будущего. По доходности, даже если она возрастет, ЕС все равно не выиграет у США, ибо европейские страны сами дотируют своего американского конкурента (через покупку если не акций, так американских облигаций). Помимо того, сниженная в условиях нарастающей инфляции ставка ссудного процента сократит реальную кредитную ставку и, соответственно, увеличит издержки кредитования производственных инвестиций, из-за чего европейский капитал вновь-таки станет искать заокеанские зоны приложения. Таким образом, как по краткосрочной, так и по долгосрочной составляющей одностороннее преимущество сохранится за правительственными ценными бумагами США. В таком направлении и пошел ход событий. Банк ЕС уступил давлению и "неожиданно" снизил учетную ставку до 4,5%, уравняв ее на время со ставкой Федеральной резервной системы (потом последняя понизилась до 4%). И в течение мая 2001 г. курс 30-летних правительственных облигаций Германии соскочил с 100,47 до 96,92, а доходность их возросла за месяц на 25 базисных пунктов (с 5,47 до 5,72%)[8]. Тем не менее доходность американских облигаций с аналогичным сроком погашения все равно выше - 5,86%. Настаивая на пониженной ставке Банка ЕС, США манипулируют совершенно демагогическим предлогом: мировой экономике, дескать, очень нужна посильная "помощь" Германии (мол, США в одиночку не справляются...). На самом деле США призывают Германию смириться с потерей солидной, в миллиардах исчисляемой доли американских обязательств перед европейской экономикой. И, в конечном счете, не посягать на монетарные устои глобальной конкурентоспособности США. График 4 Реальные (с учетом инфляции) дисконтные ставки

Внешнеторговый дефицит США за год (апрель 2000 г. - апрель 2001 г.) достиг 453,9 млрд. долл. [9] Поскольку он означает сальдо превышения импорта товаров над их американским экспортом, такой объем его выражает по сути величину товарного кредита, полученного в течение года США от остального мира. Взамен у других стран возрастают долларовые резервы, которые приходится размещать в котирующиеся ценные бумаги, прежде всего - самих США. Вот тут-то у США и появляется возможность применить монетарный механизм для того, чтобы облегчить бремя своих финансовых обязательств перед обладателями долларовых активов. Обрушение рынка акций уже само по себе обнуляет средства, помещенные в акции, и одновременно оживляет рынок правительственных облигаций, ибо увеличивает приток туда финансового капитала. При биржевом потрясении некая доля обязательств США гасится падением курса акций; кроме того, некий доход обеспечивает капитал, стремительно наводняющий рынок американских облигаций. Наконец, процентные платежи и погашение долгов, причитающиеся США, тоже приносят доход. В итоге минус по товарной части платежного баланса США покрывается плюсом по финансовому счету. При особо благоприятной мировой конъюнктуре плюс настолько превосходит минус, что конечное сальдо платежного баланса оказывается положительным, несмотря на громадный внешнеторговый дефицит. В 2001 г., похоже, конъюнктура складывается именно в пользу США. Дефицит товарного экспорта в размере почти полтриллиона долларов не только компенсируется доходами по финансовому счету, но и создает солидный избыток, оцениваемый предварительно на уровне 2,3% ВВП США[10] Таким образом, товарный кредит, из года в год предоставляемый остальными странами США, становится, благодаря системе монетарного империализма, практически даровым, безвозмездным. Должники (в основном развивающиеся страны) и так снабжают США сырьем, в счет погашения займов и процентных платежей. Развитые же страны, которые вместо долгов имеют долларовые резервы, теряют на размещении своих резервов в американские ценные бумаги. И теряют особенно много, миллиардами, в периоды биржевых потрясений. Для американской же экономики, напротив, такие периоды всегда приносят изрядное сокращение долгового бремени (внутреннего и внешнего). Описанная монетарная ловушка, устроенная США для других стран, поддерживает систему "двух долларов": внутреннего и внешнего. Обеспечение покупательной способности долларов, находящихся в обороте за пределами США, предоставлено тем странам, где происходит долларовое обращение. США же обеспечивают покупательную способность исключительно внутренней долларовой массы. Крах "внешнего доллара", естественно, не станет крахом "внутреннего". Модель расчета доходности

облигаций по цене их предложения[11]

Облигации Великобритании

(дата предложения - 26.04.2001)

[1] The Economist. April 28th. 2001. P.121. [2] Financial Times. April 27. 2001. Р. 32. [3] Investors snap up US long bond. // Financial Times. April 27. 2001. P. 32. [4] Financial Times. May 31. 2001. Р. 27. [6] Financial Times. April 27. 2001. Р. 32. [7] The Economist. April 28th. 2001. P.18. Заголовок статьи тоже любопытен: "Трансатлантическая монетарная стычка". [8] Financial Times. May 31. 2001. Р. 27. [9]The Economist. April 28th. 2001. Р. 121. [10] Там

же. Источник данных: Financial Times. April 27. 2001. Р. 32.

Сентябрь 2001 г.

|